Baufinanzierung: 10 teure Fehler – und wie Sie diese vermeiden (Teil 2)

Zu wenig Eigenkapital, nicht alle Kosten berücksichtigt, mit der monatlichen Rate übernommen, die Tilgung zu niedrig angesetzt – bei der Baufinanzierung lauern einige Fallstricke, die Sie Geld, Nerven und im schlimmsten Fall sogar Ihr Eigenheim kosten können. Im zweiten Teil geht es unter anderem um die Gefahr der Zinserhöhung nach Ablauf der Zinsbindung, um nicht genutzte Fördergelder, um den Kostenfaktor Bereitstellungszinsen - und darum, was es Sie kosten kann, wenn Sie Zinsen nicht vergleichen (lassen).

6. Gefahr einer Zinserhöhung durch zu kurze Zinsbindung

Je kürzer die Zinsbindung, desto niedriger ist der Zinssatz – das ist klar. Für einen Kredit mit zehn Jahren Zinsbindung zahlen Sie derzeit um die 0,7 Prozent weniger Zinsen im Jahr als für einen Kredit mit 20 Jahren Zinsbindung. Dadurch können Sie zu Beginn niedrigere Raten wählen oder mehr Geld in die Tilgung stecken. Das kann ein großer Vorteil sein, entweder weil die niedrigere Rate gerade zu Ihrer persönlichen Situation passt oder weil Sie auf diese Weise früher einen ordentlichen Teil Ihres Darlehens zurückzahlen können.

Aber: Verlassen Sie sich nicht drauf, dass Sie die Anschlussfinanzierung in zehn Jahren zu denselben günstigen Zinsen bekommen wie aktuell.

Risikoreich ist vor allem die Kombination einer kurzen Zinsbindung mit einer niedrigen Tilgung – wie schon im ersten Teil gezeigt, beträgt die Laufzeit Ihres Kredits bei einer Tilgung von 1 Prozent schnell 50 Jahre oder sogar mehr. Je weniger Sie bis zum Ende der Zinsbindung tilgen, desto höher ist das Risiko, dass Sie nach einer Zinserhöhung die Raten nicht mehr zahlen können.

Tipp: Gemeinsam schauen wir uns an, ob Sie nach Ablauf der Zinsbindung die Raten auch dann noch zahlen könnten, wenn die Zinsen bis dahin auf 5 Prozent gestiegen wären und wägen gemeinsam ab, ob eine längere Zinsbindung und eine damit verbundene längere Planungssicherheit nicht vorteilhaft wären.

7. Fehlende Flexibilität für Zeiten mit geringerem Einkommen

Darlehensangebote sind nicht immer vergleichbar: Was auf den ersten Blick wie die günstigere Möglichkeit aussieht, stellt sich hinterher als „faules Ei“ heraus, weil zum Beispiel keine Sondertilgungsmöglichkeit enthalten ist, Sie die Höhe der Rate nicht anpassen können oder die bereitstellungszinsfreie Zeit sehr kurz ist (hierzu siehe Fehler 8).

Gerade die flexible Anpassung der Rate ist jedoch für viele Immobilienkäufer wichtig. Fällt nach der Geburt ein Gehalt oder ein Teil davon weg, weil ein Partner zuhause bleibt und später vielleicht nur noch in Teilzeit arbeitet, so ist es hilfreich, wenn man die Rate der persönlichen Situation anpassen kann. Sonst kann die Rate, die Sie sich anfangs noch locker leisten konnten, zum Problem werden.

Tipp: Wählen Sie zu Beginn eine Rate, die Ihnen Spielraum lässt und nutzen Sie in Zeiten, in denen Sie mehr Geld zur Verfügung haben, die Möglichkeiten zur Sondertilgung. Bei den meisten Banken ist eine Sondertilgungsmöglichkeit von bis zu 5 Prozent der ursprünglichen Darlehenssumme mittlerweile Standard. Viele Banken bieten auch an, mehrmals während der Zinsbindung die Höhe der Tilgung anzupassen – auch diese Aspekte schauen wir uns gemeinsam an.

8. Anfallende Bereitstellungszinsen verteuern den Hausbau

Häuslebauer rufen ihren Kredit üblicherweise Stück für Stück nach Baufortschritt ab – zu den Zeitpunkten, an denen die Zahlungen an den Bauträger oder an Handwerker fällig werden. Zinsen zahlen Sie dann zunächst nur auf den Betrag, den Sie bislang in Anspruch genommen haben. Allerdings nur bis zum Ende der bereitstellungszinsfreien Zeit. Ab diesem Zeitpunkt zahlen Sie nämlich den vertraglich vereinbarten Zins auf den in Anspruch genommenen Betrag und Bereitstellungszinsen auf den Betrag, den Sie noch nicht ausgeschöpft haben.

Kurios und unverständlich hierbei: Der Bereitstellungszinssatz liegt meist über dem Darlehenszins, die Regel sind 3 Prozent im Jahr bzw. 0,25 Prozent im Monat. Das kann teuer werden.

Umso wichtiger ist die Dauer Ihrer bereitstellungszinsfreien Zeit. Manche Banken gewähren hier nur drei Monate, andere zwölf Monate. Wie Sie in der Grafik sehen, kann dieser Unterschied mehrere Tausend Euro ausmachen.

Tipp: Gerade wenn Sie bauen, sollte die bereitstellungszinsfreie Zeit mindestens sechs, besser sogar neun oder zwölf Monate betragen. In jedem Fall rechnen wir beim Vergleich der verschiedenen Angebote die zu erwartenden Bereitstellungszinsen mit ein.

9. Fördergelder werden nicht genutzt

Die staatliche Kreditanstalt für Wiederaufbau (KfW) vergibt zinsgünstige Darlehen zum Beispiel für den Bau energieeffizienter Häuser und Wohnungen, teilweise sogar mit Tilgungszuschüssen. Auch einzelne Bundesländer haben Förderprogramme und unterstützen hauptsächlich Familien mit Kindern mit zinsverbilligten Darlehen.

Die Voraussetzungen und Konditionen sind je nach Programm sehr unterschiedlich – doch ein Blick darauf, ob eines der Förderprogramm für Sie in Frage kommt, lohnt allemal. Gegebenenfalls können Sie mehrere Tausend Euro sparen.

Tipp: Im Internet haben die Verbraucherzentralen zusammen mit der KfW eine Online-Datenbank eingerichtet, die auch Informationen über regionale Förderprogramme bietet. Man sollte sich allerdings rechtzeitig erkundigen, ob man für sein geplantes Vorhaben Fördermittel erwarten kann oder nicht. In der Regel darf man mit den Bau- oder Modernisierungsmaßnahmen erst beginnen, wenn die Förderung bewilligt ist.

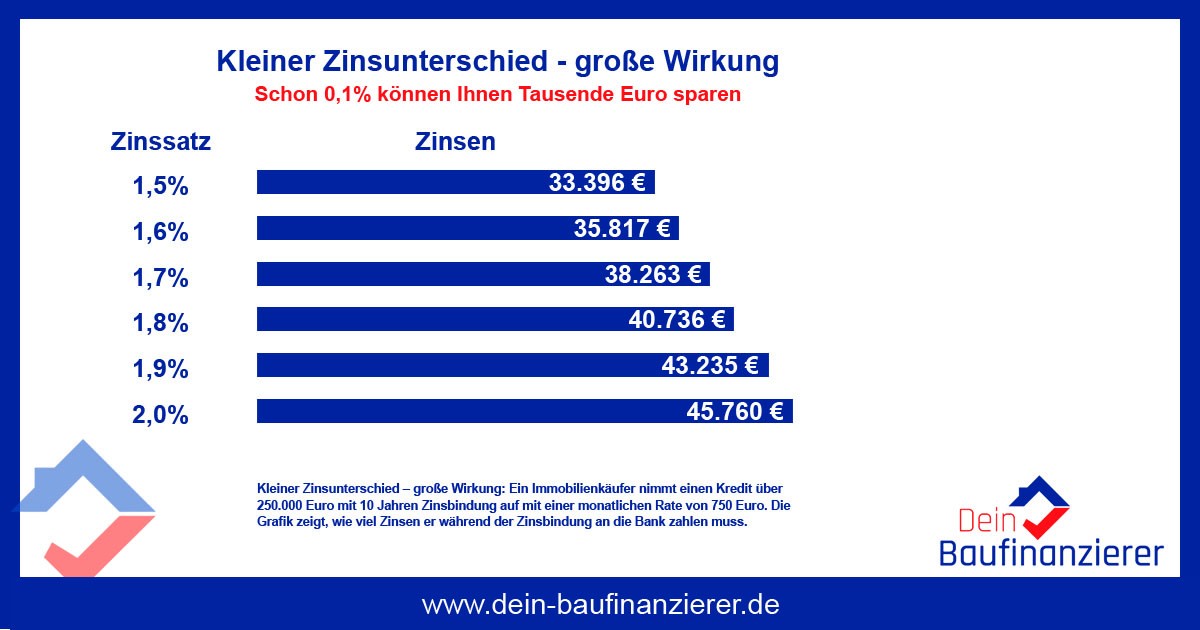

10. Nicht vergleichen und zu hohe Zinsen zahlen

Am meisten Geld verschenken Sie, wenn sie bei der Finanzierung nur auf eine Bank vertrauen und keine Angebote anderer Banken einholen.

Denn: Ein Kreditvergleich lohnt sich fast immer. Selbst scheinbar kleine Zinsunterschiede summieren sich bei hohen Kreditsummen und langen Laufzeiten zu enormen Beträgen. Schon 0,1 Prozent machen bei einem Kredit von 250.000 Euro mit 10 Jahren Zinsbindung und einer Monatsrate von 750 Euro bis zu 2.525 Euro aus. Manchmal können Kunden durch den Vergleich sogar ein halbes Prozent oder noch mehr sparen.

Tipp: Sparen Sie sich den Aufwand, jede Bank einzeln aufzusuchen, und greifen Sie auf mich als Darlehensvermittler zurück. Über eine Online-Plattform habe ich Zugriff auf die Konditionen der meisten überregionalen und vieler regionaler Banken und Versicherungen. Sie haben nichts zu verlieren: Meine Beratung ist für Sie völlig unverbindlich und kostenlos – im Falle einer Darlehensvermittlung erhalte ich meine Provision von der Bank.

P.S.: Schauen Sie auch auf meiner Facebook-Seite vorbei - dort versorge ich Sie ebenfalls mit nützlichen Hinweisen und aktuellen Informationen.

Unabhängiger Finanzierungsberater

- über 400 Kreditgeber im Vergleich

- persönliche & individuelle Beratung

- kostenlos & unverbindlich

Kontakt

Dein Baufinanzierer Tobias Schneider

Unabhängiger Finanzierungsberater

Brüsseler Straße 5 | 65552 Limburg

Tel.: 06431-9473-44 | Fax: 06431-9473-73